ドローダウン戦略について

概要

- 投資における逆張り戦略の一つ

- 直近の高値から一定割合以上下落した銘柄を買う

- QLDでは好成績を収めている

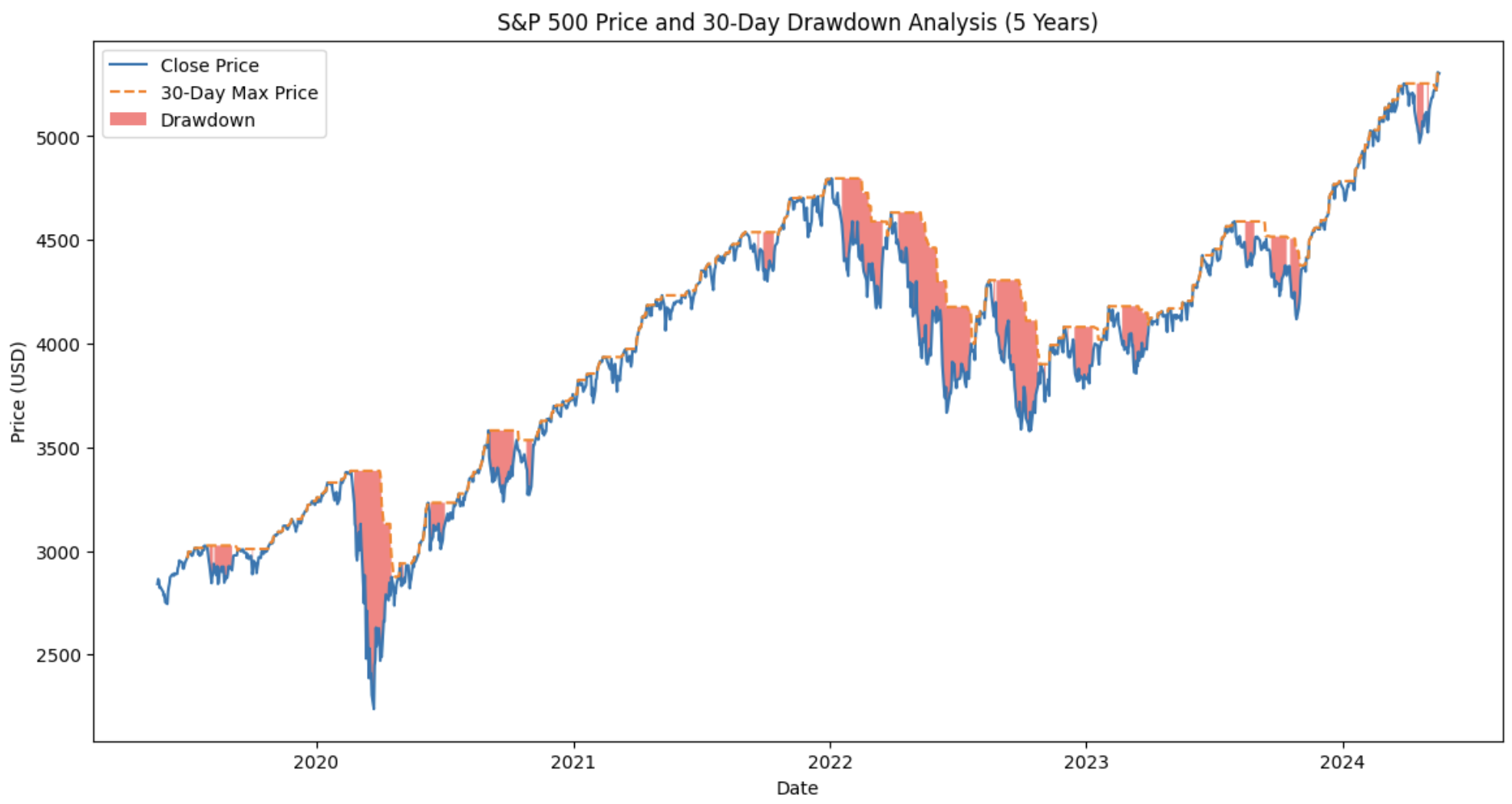

ドローダウン戦略の可視化

import pandas as pd

import yfinance as yf

import matplotlib.pyplot as plt

# S&P 500の価格データを取得

ticker = '^GSPC' # S&P 500のティッカーシンボル

data = yf.download(ticker, period='5y', interval='1d')

# 過去30日間の価格データを抽出し、最高値を計算

data['Max_30d'] = data['Close'].rolling(window=30).max()

# ドローダウンを計算

data['Drawdown'] = (data['Close'] - data['Max_30d']) / data['Max_30d'] * 100

# 10%のドローダウンを超えた日を抽出

alert_days = data[data['Drawdown'] <= -3]

# ドローダウンを可視化

plt.figure(figsize=(14, 7))

plt.plot(data.index, data['Close'], label='Close Price')

plt.plot(data.index, data['Max_30d'], label='30-Day Max Price', linestyle='--')

plt.fill_between(data.index, data['Max_30d'], data['Close'], where=data['Drawdown'] <= -3, facecolor='red', alpha=0.5, label='Drawdown')

plt.title('S&P 500 Price and 30-Day Drawdown Analysis (5 Years)')

plt.xlabel('Date')

plt.ylabel('Price (USD)')

plt.legend()

plt.show()